Áhrif af tilgreindri séreign

Þegar þú ákveður hvort greiða skuli í tilgreinda séreign er lykilspurningin hvor þessara kosta þér finnist mikilvægari:

- Sveigjanleiki og erfanleiki iðgjalds með tilgreindri séreign

- Hærri eftirlaun til æviloka og ríkari áfallavernd vegna örorku eða fráfalls

Jafnframt þarf að hafa í huga að verðmæti iðgjalda í samtryggingu geta verið mismikil eftir aldri og eftir því hvort greitt er í jafna ávinnslu eða aldurstengda. Fyrir sjóðfélaga í jafnri ávinnslu er t.d. mikilvægt að hafa í huga að réttindaávinnsla þeirra í samtryggingu er meiri en almennt er og verðmæti iðgjalda eykst eftir því sem sjóðfélagi er eldri.

Hjá sjóðfélaga í jafnri ávinnslu sem er 30 ára eða eldri mun tilgreind séreign til að mynda ekki leiða af sér hærri heildarréttindi yfir áætluð eftirlaunaár. Í aldurstengdri ávinnslu er réttindaávinnslan hins vegar jafnari milli samtryggingar og tilgreindrar séreignar.

Þú getur séð hvort þú ert í jafnri ávinnslu eða aldurstengdri á Mínum síðum.

Skoðaðu áhrifin með reiknivélinni

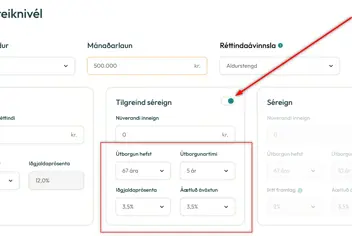

Til að sjá hvaða áhrif það hefði á þín eftirlaunaréttindi að safna í tilgreinda séreign er best að nota reiknivélina á Mínum síðum. Svona skoðarðu þetta skref fyrir skref:

1.

Skráðu þig inn á Mínar síður og opnaðu reiknivélina. Allar þínar upplýsingar hjá LSR eru forskráðar í reiknivélina.

2.

Virkjaðu dálkinn fyrir Tilgreinda séreign. Skoðaðu valkostina og veldu það sem hentar þér.

3.

Í glugganum „Áætlaðar niðurstöður“ sérðu svo áætluð eftirlaun á mánuði og bæði mánaðarlega útborgun úr tilgreindri séreign og áætlaða heildarupphæð.

4.

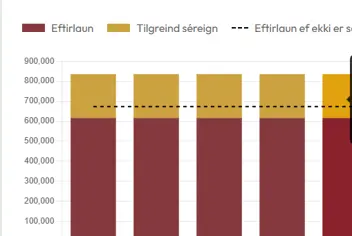

Í súluritinu neðst á síðunni sérðu svo bæði súlur fyrir áætluð eftirlaun á mánuði og áætlaðar útgreiðslur úr tilgreindri séreign. Þar sérðu einnig brotalínu sem gefur til kynna áætluð eftirlaun til æviloka ef þú safnar ekki í tilgreinda séreign.

5.

Með því að setja músina yfir súlurnar sérðu svo upplýsingaglugga sem sýnir tölurnar á bak við súluritið. Á dæminu hér fyrir neðan sést t.d. að með því að safna í tilgreinda séreign og greiða hana út á fyrstu fimm eftirlaunaárunum mun þessi sjóðfélagi hækka greiðslur sínar á þessu fimm ára tímabili úr 673.626 kr. á mánuði í 835.575 kr. (eftirlaun + tilgreind séreign). En eftir að tilgreinda séreignin klárast lækka greiðslurnar hins vegar og verða 616.356 kr. til æviloka.

Áfallavernd eða sveigjanleiki?

Á endanum er valið alltaf þitt. Helsti kostur tilgreindar séreignar er fyrst og fremst að sjóðfélagi skapar erfanlega eign og fær tækifæri til að hækka lífeyrisgreiðslur á fyrstu árum eftirlauna. En um leið leiðir það til lægri eftirlaunagreiðslna á seinni árum þegar greiðslum tilgreindrar séreignar lýkur, auk þess sem áfallavernd minnkar.

LSR hvetur því sjóðfélaga að kynna sér vel hvaða áhrif val á tilgreindri séreign hefur á ævilöng eftirlaun og áfallavernd sem fæst með fullum greiðslum í samtryggingu. Hafa þarf báða þessa þætti í huga til að hægt sé að taka upplýsta ákvörðun sem hentar hverjum og einum.